在 R 中估计 GARCH 参数存在的问题(续)

本文承接《在 R 中估计 GARCH 参数存在的问题》

在之前的博客《在 R 中估计 GARCH 参数存在的问题》中,Curtis Miller 讨论了 fGarch 包和 tseries 包估计 GARCH(1, 1) 模型参数的稳定性问题,结果不容乐观。本文承接之前的博客,继续讨论估计参数的稳定性,这次使用的是前文中提到,但没有详尽测试的 rugarch 包。

rugarch 包的使用

rugarch 包中负责估计 GARCH 模型参数的最主要函数是 ugarchfit,不过在调用该函数值前要用函数 ugarchspec 创建一个特殊对象,用来固定 GARCH 模型的阶数。

srs = ...

garch_mod = ugarchspec(

variance.model = list(

garchOrder = c(1, 1)),

mean.model = list(

armaOrder = c(0, 0),

include.mean = FALSE))

g <- ugarchfit(spec = garch_mod, data = srs)需要注意的是 g 是一个 S4 类。

简单实验

首先用 1000 个模拟样本,

library(rugarch)

library(ggplot2)

library(fGarch)

set.seed(110117)

x <- garchSim(

garchSpec(

model = list(

"alpha" = 0.2, "beta" = 0.2, "omega" = 0.2)),

n.start = 1000,

n = 1000)

plot(x)

garch_spec = ugarchspec(

variance.model = list(garchOrder = c(1, 1)),

mean.model = list(

armaOrder = c(0, 0), include.mean = FALSE))

g_all <- ugarchfit(

spec = garch_spec, data = x)

g_50p <- ugarchfit(

spec = garch_spec, data = x[1:500])

g_20p <- ugarchfit(

spec = garch_spec, data = x[1:200])结果同样不容乐观,

coef(g_all)

# omega alpha1 beta1

# 2.473776e-04 9.738059e-05 9.989026e-01

coef(g_50p)

# omega alpha1 beta1

# 2.312677e-04 4.453120e-10 9.989998e-01

coef(g_20p)

# omega alpha1 beta1

# 0.03370291 0.09823614 0.79988068再用 10000 个模拟样本试试,如果使用日线级别的数据的话,这相当于 40 年长度的数据量,

set.seed(110117)

x <- garchSim(

garchSpec(

model = list(

"alpha" = 0.2, "beta" = 0.2, "omega" = 0.2)),

n.start = 1000, n = 10000)

plot(x)

g_all <- ugarchfit(

spec = garch_spec, data = x)

g_50p <- ugarchfit(

spec = garch_spec, data = x[1:5000])

g_20p <- ugarchfit(

spec = garch_spec, data = x[1:2000])

coef(g_all)

# omega alpha1 beta1

# 0.1955762 0.1924522 0.1967614

coef(g_50p)

# omega alpha1 beta1

# 0.2003755 0.1919633 0.1650453

coef(g_20p)

# omega alpha1 beta1

# 1.368689e-03 6.757177e-09 9.951920e-01看来数据量极端大的时候,估计才可能是合理的、稳定的。

rugarch 参数估计的行为

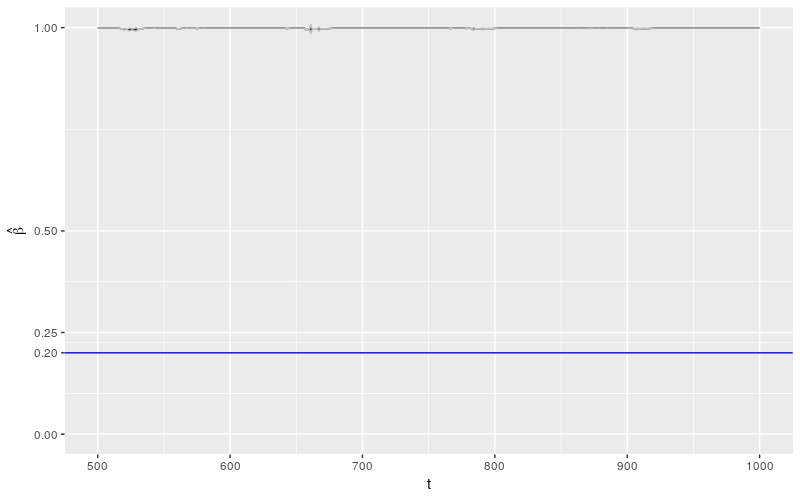

首先使用 1000 个模拟样本做连续估计,样本数从 500 升至 1000。

library(doParallel)

cl <- makeCluster(detectCores() - 1)

registerDoParallel(cl)

set.seed(110117)

x <- garchSim(

garchSpec(

model = list(alpha = 0.2, beta = 0.2, omega = 0.2)),

n.start = 1000, n = 1000)

params <- foreach(

t = 500:1000,

.combine = rbind,

.packages = c("rugarch")) %dopar%

{

getFitDataRugarch(x[1:t])

}

rownames(params) <- 500:1000

params_df <- as.data.frame(params)

params_df$t <- as.numeric(rownames(params))

ggplot(params_df) +

geom_line(

aes(x = t, y = beta1)) +

geom_hline(

yintercept = 0.2, color = "blue") +

geom_ribbon(

aes(x = t,

ymin = beta1 - 2 * beta1.se,

ymax = beta1 + 2 * beta1.se),

color = "grey", alpha = 0.5) +

ylab(expression(hat(beta))) +

scale_y_continuous(

breaks = c(0, 0.2, 0.25, 0.5, 1)) +

coord_cartesian(ylim = c(0, 1))

几乎所有关于 \(\beta\) 的估计都非常肯定的被认为是 1!这个结果相较于 fGarch 包来说,更加糟糕。

让我们看看其他参数的行为。

library(reshape2)

library(plyr)

library(dplyr)

param_reshape <- function(p)

{

p <- as.data.frame(p)

p$t <- as.integer(rownames(p))

pnew <- melt(p, id.vars = "t", variable.name = "parameter")

pnew$parameter <- as.character(pnew$parameter)

pnew.s