pha1 0.09836 0.04560 2.157 0.0310 *

## beta1 0.79985 0.03470 23.052 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## Log Likelihood:

## -169.8449 normalized: -0.8492246

##

## Description:

## Thu Nov 2 13:01:15 2017 by user:

对于 200 个观察,\(\beta\) 的估计是巨大的,标准差相对较小!

让我们深入探讨这一点。我在犹他大学数学系的超级计算机上进行了一些数值实验(译注:实际上,普通家用电脑也能应付)。下面是一个辅助函数,用于通过 garchFit()(在计算过程中屏蔽所有 garchFit() 的输出)来提取特定拟合的系数和标准差。

getFitData <- function(x,

cond.dist = "QMLE",

include.mean = FALSE,

...)

{

args <- list(...)

args$data = x

args$cond.dist = cond.dist

args$include.mean = include.mean

log <- capture.output(

{

fit <- do.call(garchFit, args = args)

})

res <- coef(fit)

res[paste0(names(fit@fit$se.coef), ".se")] <- fit@fit$se.coef

return(res)

}

第一个实验是在每个可能的截止点计算该特定序列的系数。

(在编写此文档时,不会评估以下代码块。我已将结果保存在 Rda 文件中。对于涉及并行计算的每个代码块都是如此。我在犹他大学数学系的超级计算机上执行了这些计算,在这里保存结果。)

library(doParallel)

set.seed(110117)

cl <- makeCluster(detectCores() - 1)

registerDoParallel(cl)

x <- garchSim(

garchSpec(

model = list(

alpha = 0.2, beta = 0.2, omega = 0.2)),

n.start = 1000, n = 1000)

params <- foreach(

t = 50:1000,

.combine = rbind,

.packages = c("fGarch")) %dopar%

{

getFitData(x[1:t])

}

rownames(params) <- 50:1000

下面我绘制这些系数,以及对应于两倍标准差的区域。该区域应大致对应 95% 的置信区间。

params_df <- as.data.frame(params)

params_df$t <- as.numeric(rownames(params))

ggplot(params_df) +

geom_line(

aes(x = t, y = beta1)) +

geom_hline(

yintercept = 0.2, color = "blue") +

geom_ribbon(

aes(x = t,

ymin = beta1 - 2 * beta1.se,

ymax = beta1 + 2 * beta1.se),

color = "grey", alpha = 0.5) +

ylab(expression(hat(beta))) +

scale_y_continuous(

breaks = c(0, 0.2, 0.25, 0.5, 1)) +

coord_cartesian(ylim = c(0, 1))

这是一幅令人震惊的画面(但不是我见过的最令人震惊的画面,这是最好的案例之一)。请注意,置信区间无法覆盖 \(\beta = 0.2\) 的真实值,直到大约 375 个数据点。这些间隔本应该在大约 95% 的时间内包含真实值!除此之外,置信区间相当大。

让我们看看其他参数的行为。

library(reshape2)

library(plyr)

library(dplyr)

param_reshape <- function(p)

{

p <- as.data.frame(p)

p$t <- as.integer(rownames(p))

pnew <- melt(

p, id.vars = "t", variable.name = "parameter")

pnew$parameter <- as.character(pnew$parameter)

pnew.se <- pnew[grepl("*.se", pnew$parameter), ]

pnew.se$parameter <- sub(".se", "", pnew.se$parameter)

names(pnew.se)[3] <- "se"

pnew <- pnew[!grepl("*.se", pnew$parameter), ]

return(

join(

pnew, pnew.se,

by = c("t", "parameter"),

type = "inner"))

}

ggp <- ggplot(

param_reshape(params),

aes(x = t, y = value)) +

geom_line() +

geom_ribbon(

aes(ymin = value - 2 * se,

ymax = value + 2 * se),

color = "grey",

alpha = 0.5) +

geom_hline(yintercept = 0.2, color = "blue") +

scale_y_continuous(

breaks = c(0, 0.2, 0.25, 0.5, 0.75, 1)) +

coord_cartesian(ylim = c(0, 1)) +

facet_grid(. ~ parameter)

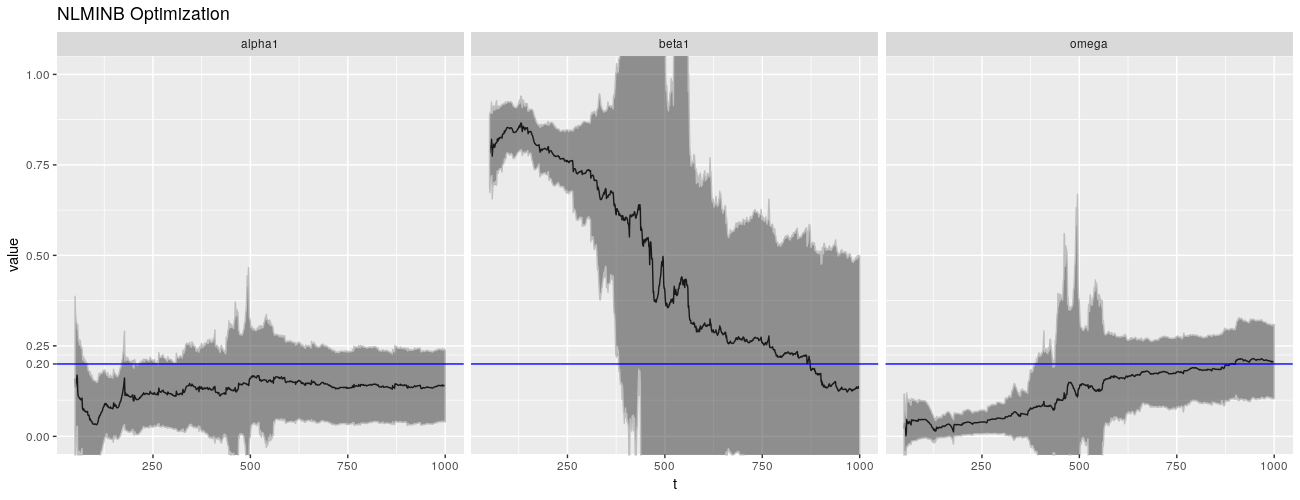

print(ggp + ggtitle("NLMINB Optimization"))

这种现象不仅限于 \(\beta\),\(\omega\) 也表现出不良行为。(\(\alpha\) 也不是很好,但要好得多。)

这种行为并不罕见,这是典型的。下面是使用不同种子生成的类似序列的图。

seeds <- c(

103117, 123456, 987654, 101010,

8675309, 81891, 222222, 999999, 110011)

experiments1 <- foreach(

s = seeds) %do%

{

set.seed(s)

x <- garchSim(

garchSpec(

model = list(

alpha = 0.2, beta = 0.2, omega = 0.2)),

n.star