t = 1000, n = 1000)

params <- foreach(

t = 50:1000,

.combine = rbind,

.packages = c("fGarch")) %dopar%

{

getFitData(x[1:t])

}

rownames(params) <- 50:1000

params

}

names(experiments1) <- seeds

experiments1 <- lapply(experiments1, param_reshape)

names(experiments1) <- c(

103117, 123456, 987654, 101010,

8675309, 81891, 222222, 999999, 110011)

experiments1_df <- ldply(experiments1, .id = "seed")

head(experiments1_df)

## seed t parameter value se

## 1 103117 50 omega 0.1043139 0.9830089

## 2 103117 51 omega 0.1037479 4.8441246

## 3 103117 52 omega 0.1032197 4.6421147

## 4 103117 53 omega 0.1026722 1.3041128

## 5 103117 54 omega 0.1020266 0.5334988

## 6 103117 55 omega 0.2725939 0.6089607

ggplot(

experiments1_df,

aes(x = t, y = value)) +

geom_line() +

geom_ribbon(

aes(ymin = value - 2 * se,

ymax = value + 2 * se),

color = "grey", alpha = 0.5) +

geom_hline(yintercept = 0.2, color = "blue") +

scale_y_continuous(

breaks = c(0, 0.2, 0.25, 0.5, 0.75, 1)) +

coord_cartesian(ylim = c(0, 1)) +

facet_grid(seed ~ parameter) +

ggtitle(

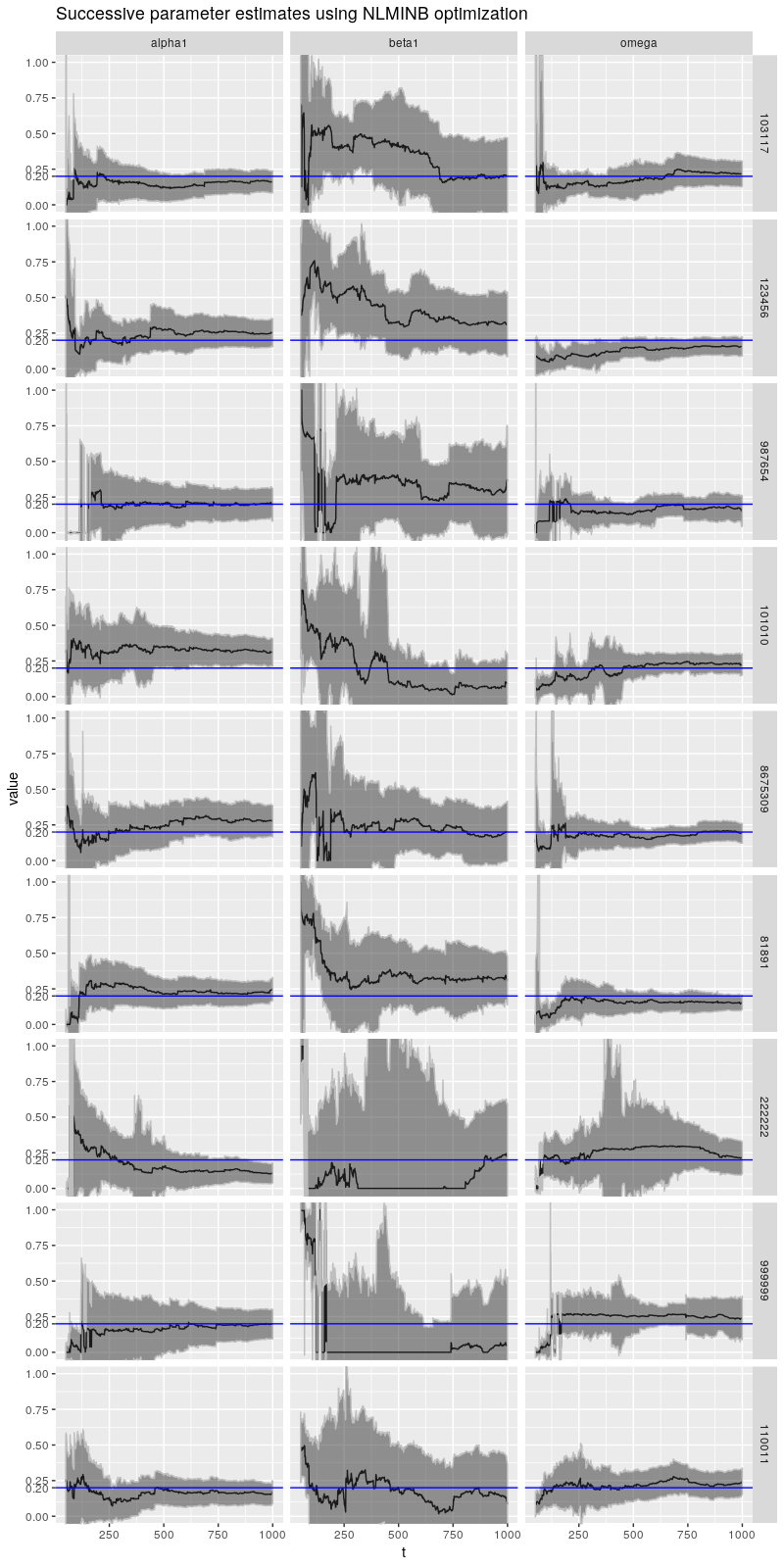

"Successive parameter estimates using NLMINB optimization")

在这个图中我们看到了 \(\beta\) 的其他类型的病态行为,特别是种子是 222222 和 999999 的情况,其中 \(\beta\) 长期远低于正确值。对于所有这些模拟,\(\beta\) 开始比正确的值大得多,接近 1,对于前面提到的两个种子,\(\beta\) 从非常高的水平突然跳到非常低的水平。(此处未显示种子 110131 和 110137 的结果,它们甚至更糟!)

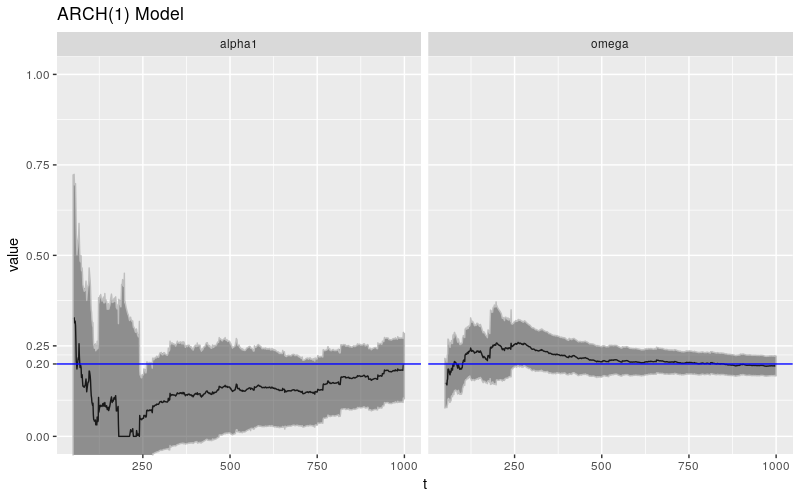

其他参数也存在自己的病态行为,但情况似乎并不那么严峻。我们看到的病态行为可能与 \(\beta\) 的估计有关。实际上,如果我们看一下 \(\text{ARCH}(1)\) 过程的类似实验(这是一个 \(\text{GARCH}(1,0)\) 过程,相当于设置 \(\beta = 0\)),我们会看到更好的行为。

set.seed(110117)

x <- garchSim(

garchSpec(

model = list(alpha = 0.2, beta = 0.2, omega = 0.2)),

n.start = 1000, n = 1000)

xarch <- garchSim(

garchSpec(

model = list(omega = 0.2, alpha = 0.2, beta = 0)),

n.start = 1000, n = 1000)

params_arch <- foreach(

t = 50:1000,

.combine = rbind,

.packages = c("fGarch")) %dopar%

{

getFitData(

xarch[1:t], formula = ~ garch(1, 0))

}

rownames(params_arch) <- 50:1000

print(ggp %+% param_reshape(params_arch) + ggtitle("ARCH(1) Model"))

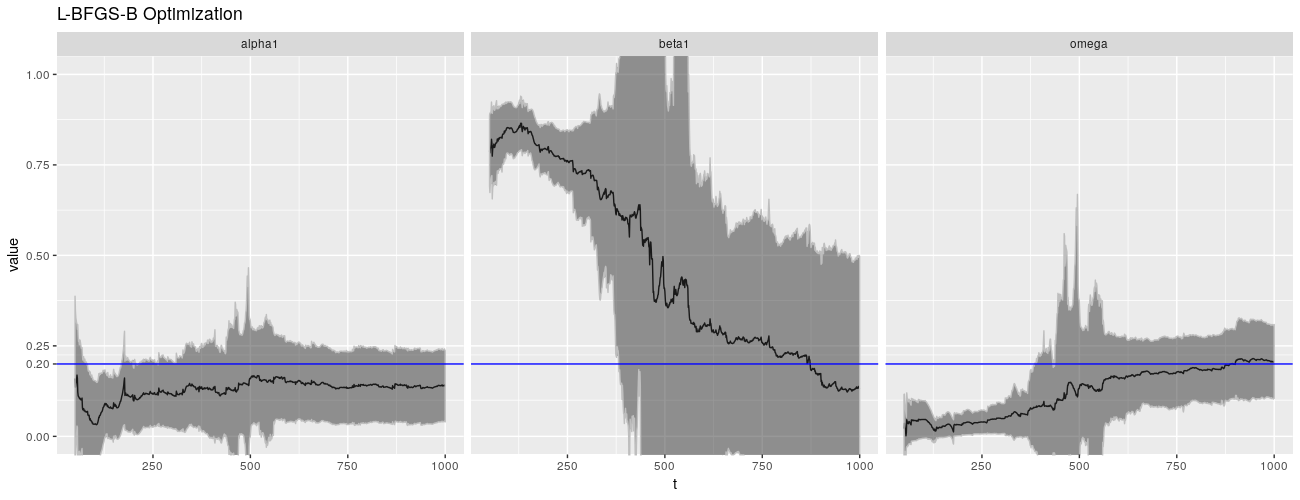

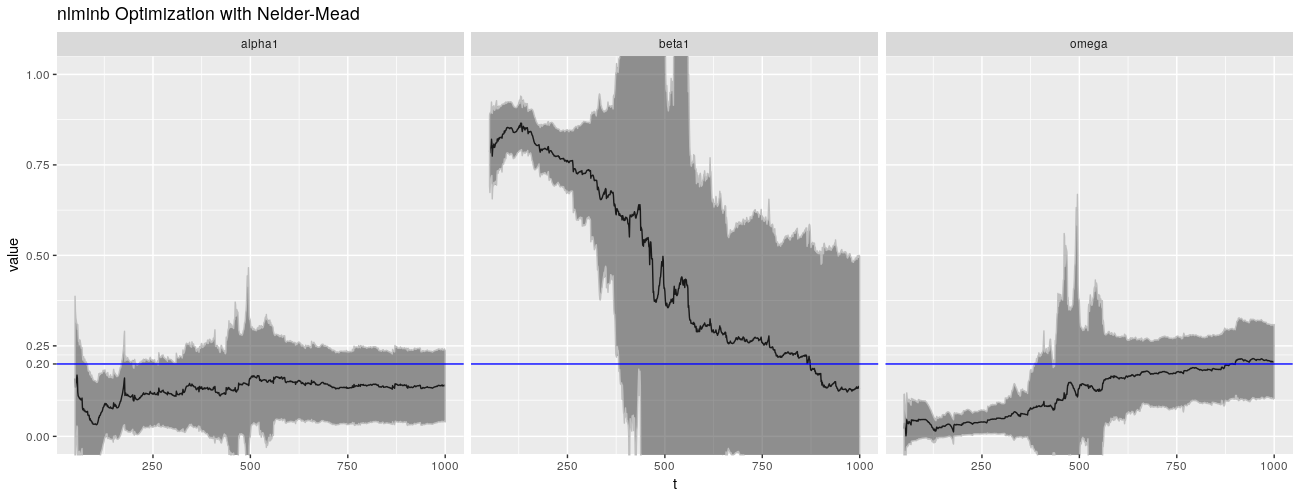

病态行为似乎是数值性的,并且与 \(\beta\) 密切相关。默认情况下,garchFit() 使用 nlminb()(带约束的拟牛顿方法)来解决优化问题,使用数值计算出的梯度。不过,我们可以选择其他方法。我们可以使用 L-BFGS-B 方法,以及 Nelder-Mead 方法。

不幸的是,这些替代优化算法没有做得更好,他们甚至可能会做得更糟。

# lbfgsb algorithm

params_lbfgsb <- foreach(

t = 50:1000,

.combine = rbind,

.packages = c("fGarch")) %dopar%

{

getFitData(x[1:t], algorithm = "lbfgsb")

}

rownames(params_lbfgsb) <- 50:1000

# nlminb+nm algorithm

params_nlminbnm <- foreach(

t = 50:1000,

.combine = rbind,

.packages = c("fGarch")) %dopar%

{

getFitData(x[1:t], algorithm = "nlminb+nm")

}

rownames(params_nlminbnm) <- 50:1000

# lbfgsb+nm algorithm

params_lbfgsbnm <- foreach(

t = 50:1000,

.combine = rbind,

.packages = c("fGarch")) %dopar%

{

getFitData(x[1:t], algorithm = "lbfgsb+nm")

}

rownames(params_lbfgsbnm) <- 50:1000

# cond.dist is norm (default)

params_norm <- foreach(

t = 50:1000,

.combine = rbind,

.packages = c("fGarch")) %dopar%

{

getFitData(x[1:t], cond.dist = "norm")

}

rownames(params_norm) <- 50:1000

print(ggp %+% param_reshape(params_lbfgsb) + ggtitle("L-BFGS-B Optimization"))

print(ggp %+% param_reshape(params_nlminbnm) + ggtitle("nlminb Optimization with Nelder-Mead"))

print(ggp