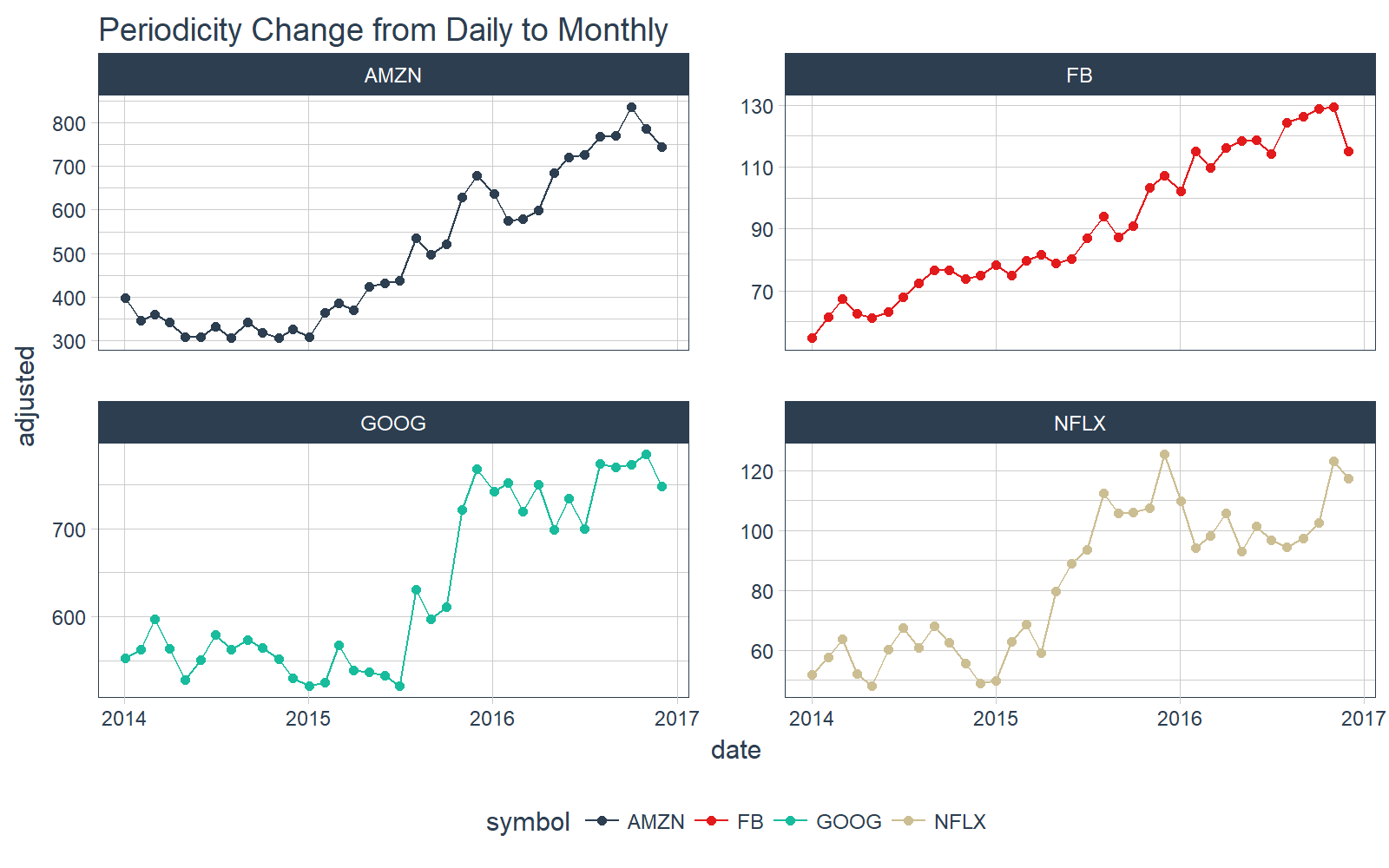

y_symbol(

mapping = aes(

x = date, y = adjusted, color = symbol)) +

labs(

title = "Periodicity Change from Daily to Monthly") +

geom_point()

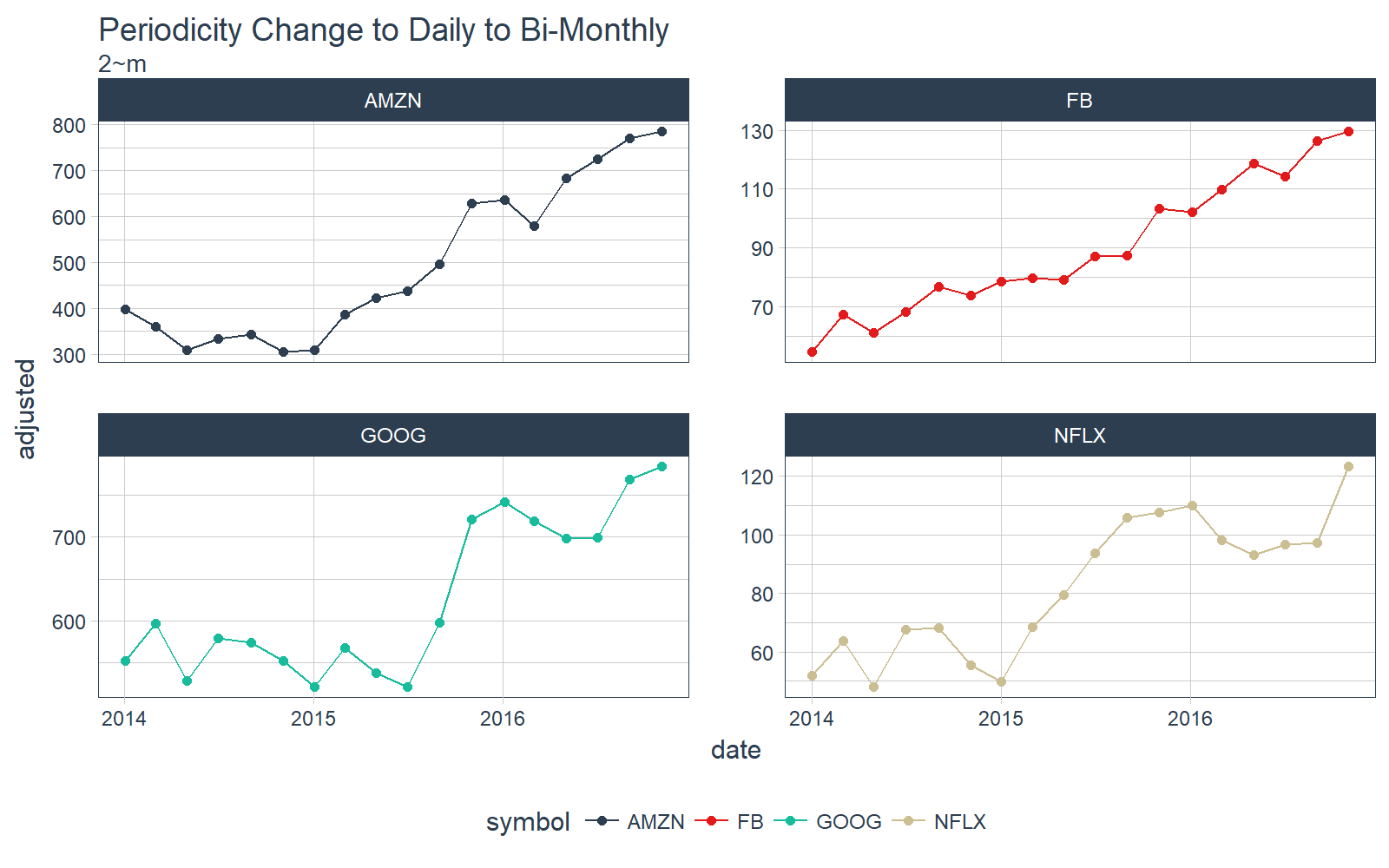

让我们提升一个档次。那么每两个月一次呢? 只需使用函数标记 2 m 即可。

# Convert from daily to bi-monthly periodicity

FANG_tbl_time_d %>%

as_period(period = '2 m') %>%

# Plotting

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = adjusted, color = symbol)) +

labs(

title = "Periodicity Change to Daily to Bi-Monthly",

subtitle = "2~m") +

geom_point()

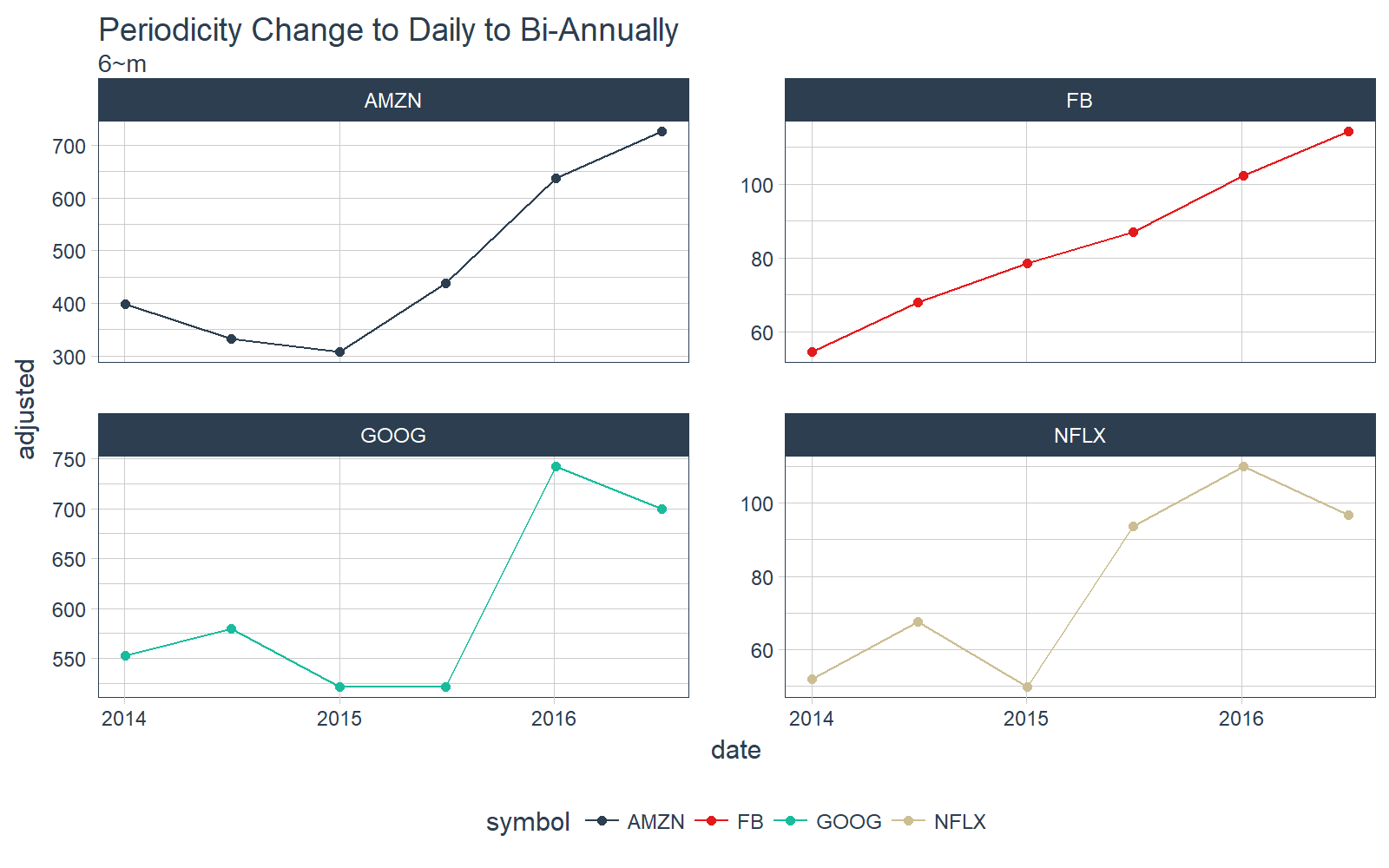

让我们继续。那么每半年一次呢? 只需使用 6 m 即可。

# Convert from daily to bi-annually periodicity

FANG_tbl_time_d %>%

as_period(period = '6 m') %>%

# Plotting

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = adjusted, color = symbol)) +

labs(

title = "Periodicity Change to Daily to Bi-Annually",

subtitle = "6~m") +

geom_point()

函数标记几乎提供了无限可能,感兴趣的话可以查看 vignette on periodicity change with tibbletime。

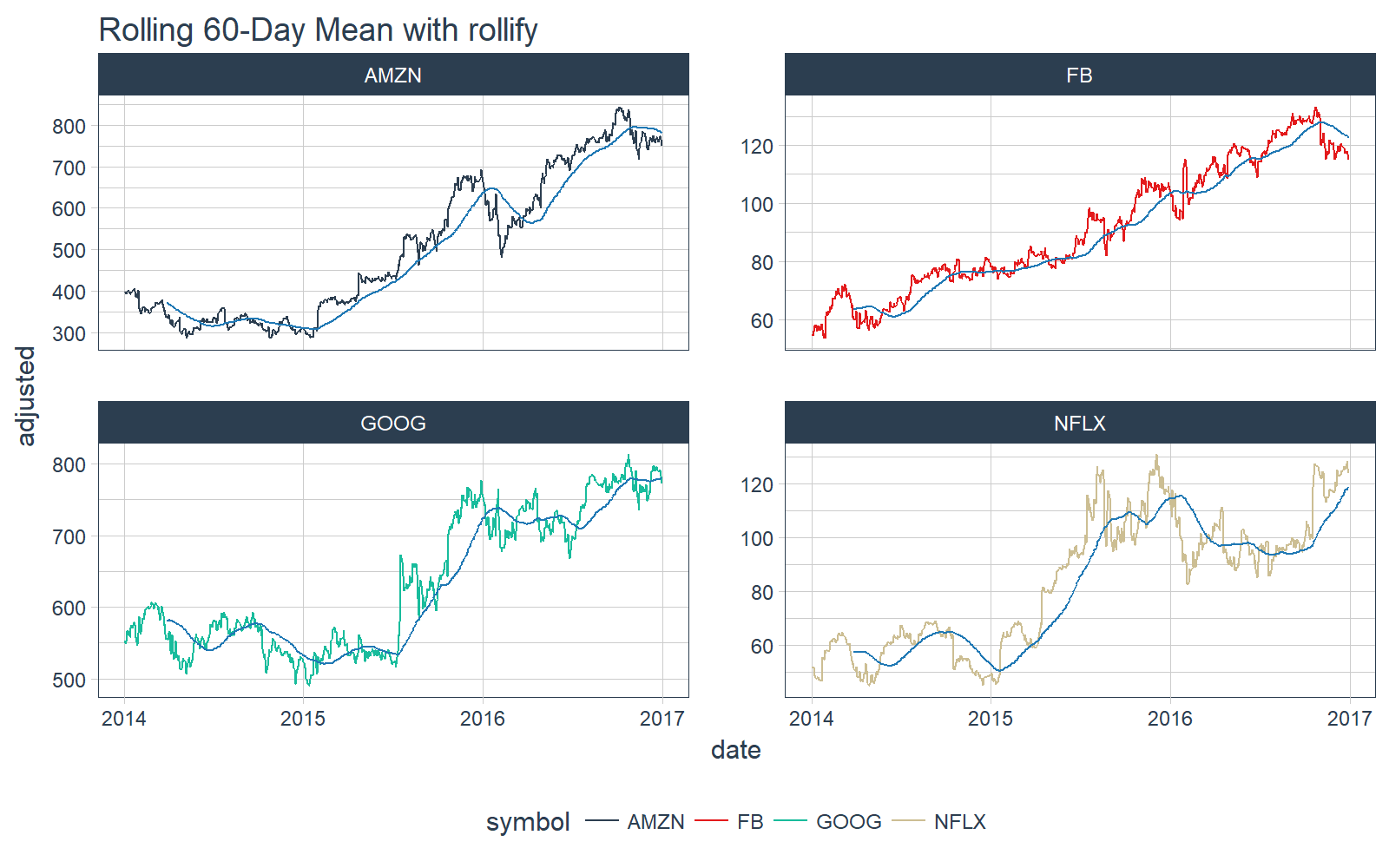

rollify

rollify() 函数是一个副词(tidyverse 中的一种特殊类型的函数,用于修改另一个函数)。rollify() 的作用是将任何函数转换为自身的滚动版本。

# Rolling 60-day mean

roll_mean_60 <- rollify(

mean, window = 60)

FANG_tbl_time_d %>%

mutate(

mean_60 = roll_mean_60(adjusted)) %>%

select(-c(open:volume)) %>%

# Plot

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = adjusted, color = symbol)) +

geom_line(

aes(y = mean_60),

color = palette_light()[[6]]) +

labs(

title = "Rolling 60-Day Mean with rollify")

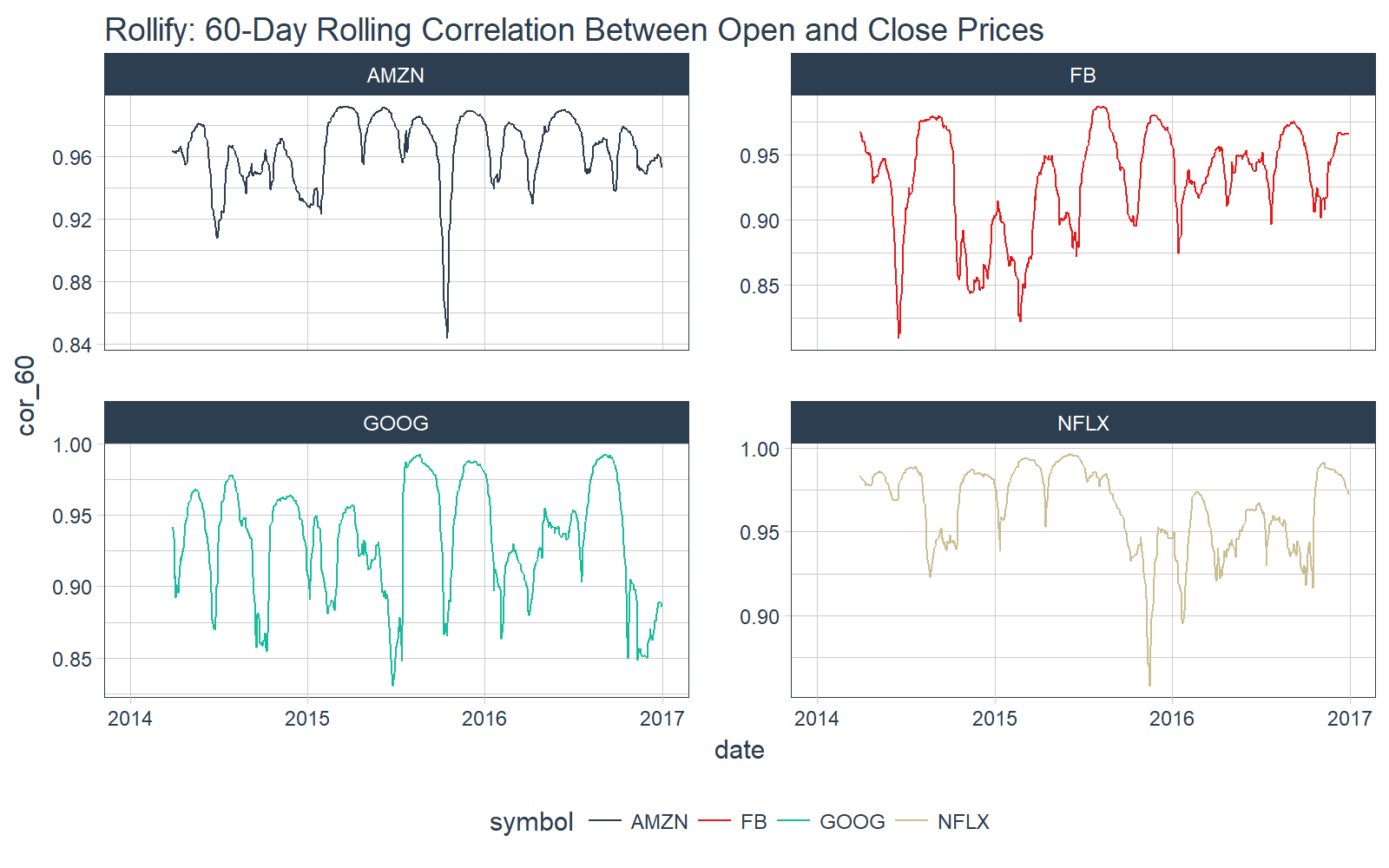

我们甚至可以做出更复杂的滚动功能,例如相关性。我们在 rollify() 中使用函数形式 .f = ~fun(.x,.y,...)。

# Rolling correlation

roll_corr_60 <- rollify(

~ cor(.x, .y, use = "pairwise.complete.obs"),

window = 60)

FANG_tbl_time_d %>%

mutate(

cor_60 = roll_corr_60(

open, close)) %>%

select(-c(open:adjusted)) %>%

# Plot

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = cor_60, color = symbol)) +

labs(

title = "Rollify: 60-Day Rolling Correlation Between Open and Close Prices")

我们甚至可以返回多个结果。例如,我们可以创建滚动分位数。

首先,创建一个返回分位数的函数。

# Quantile tbl function

quantile_tbl <- function(x)

{

q <- quantile(x)

tibble(

quantile_name = names(q),

quantile_value = q)

}

# Test the function

quantile_tbl(1:100)

## # A tibble: 5 x 2

## quantile_name quantile_value

## <chr> <dbl>

## 1 0% 1.00

## 2 25% 25.75

## 3 50% 50.50

## 4 75% 75.25

## 5 100% 100.00

很好,它可以工作。接下来,使用 rollify 创建滚动版本。我们设置 unlist = FALSE 来返回列表列。

# Rollified quantile function

roll_quantile_60 <- rollify(

quantile_tbl, window = 60, unlist = FALSE)

接下来,在 mutate() 中应用滚动分位数函数来获得滚动分位数。确保你已经用 select()、filter() 和 unnest() 删除了不必要的列,过滤了 NA 值,并展开列表列。现在每个日期有五个分位数值。

# Apply rolling quantile

FANG_quantile_60 <- FANG_tbl_time_d %>%

mutate(

rolling_quantile = roll_quantile_60(adjusted)) %>%

select(-c(open:adjusted)) %>%

filter(!is.na(rolling_quantile)) %>%

unnest()

FANG_quantile_60

## # A time tibble: 13,940 x 4

## # Index: date

## # Groups: symbol [4]

## symbol date quantile_name quantile_value

## * <chr> <date> <chr> <dbl>

## 1 FB 2014-03-28 0% 53.5300

## 2 FB 2014-03-28 25% 57.8750

## 3 FB 2014-03-28 50% 64.2100

## 4 FB 2014-03-28 75% 68.6275

## 5 FB 2014-03-28 100% 72.0300

## 6 FB 2014-03-31 0% 53.5300

## 7 FB 2014-03-31 25% 57.9350

## 8 FB 2014-03-31 50% 64.2100

## 9 FB 2014-03-31 75% 68.6275

## 10 FB 2014-03-31 100% 72.0300

## # ... with 13,930 more rows

最后,画出结果。

FANG_quantile_60 %>%

ggplot_facet_by_symbol(

mapping = aes(

x = date, y = qu